FISCALE

DLgs. 8 gennaio 2024 n. 1 (c.d. decreto legislativo “Adempimenti”). L’art. 3 del DLgs. 1/2024 inserisce il nuovo comma 6-septies all’art. 4 del DPR 322/98, prevedendo l’esonero dal rilascio e dall’invio telematico all’Agenzia delle Entrate della predetta certificazione per i compensi, comunque denominati, corrisposti ai contribuenti che adottano il regime forfetario (L. 190/2014) e, in via residuale, il regime di vantaggio (art. 27 del DL 98/2011).

L’art. 3 del “decreto Semplificazioni” esonera dal rilascio della Certificazione Unica i soggetti che corrispondono, a partire dal 1.01.2024, compensi, comunque denominati, ai soggetti forfetari e ai soggetti in regime fiscale di vantaggio. In particolare, nell’art. 4 D.P.R. 22.07.1998, n. 322, dopo il comma 6-sexies è aggiunto il comma 6-septies il quale prevede che, a decorrere dall’anno d’imposta 2024, i sostituti d’imposta che corrispondono compensi, comunque denominati, ai contribuenti che applicano il regime forfetario di cui all’art. 1, cc. 54-89 L. 23.12.2014, n. 190, ovvero il regime fiscale di vantaggio di cui all’art. 27, cc. 1 e 2 D.L. 6.07.2011, n. 98, convertito, con modificazioni, dalla L. 15.07.2011, n. 111, sono esonerati dagli adempimenti previsti dai cc. 6-ter, 6-quater e 6-quinquies. E quindi anche dal rilascio della CU.

Per i compensi, comunque denominati, erogati nel corso dell’anno 2023 ai lavoratori autonomi che operano in regime forfetario, deve ancora essere rilasciata la CU anche se non è stata operata alcuna ritenuta d’acconto. Conseguentemnte, tale obbligo sorge quando sono state erogate somme che, in base alle regole ordinarie, avrebbero dovuto essere assoggettate a ritenuta d’acconto, ma per le quali nessuna ritenuta è stata operata per effetto della specifica disposizione di esonero prevista dal regime forfetario (art. 1 comma 67 della L. 190/2014).

Pertanto, la Certificazione Unica non deve essere rilasciata in relazione ai corrispettivi erogati a soggetti esercenti attività d’impresa, a meno che si tratti di provvigioni (ordinariamente soggette a ritenuta ai sensi dell’art. 25-bis del DPR 600/73) o di corrispettivi erogati dal condominio (ordinariamente soggetti a ritenuta ai sensi dell’art. 25-ter del DPR 600/73).

La Certificazione Unica, invece, deve essere sempre rilasciata per le somme costituenti, per il percipiente, redditi di lavoro autonomo professionale (ordinariamente soggette a ritenuta ai sensi dell’art. 25 del DPR 600/73).

Qualificazione del reddito – Redditi di lavoro autonomo e redditi di impresa

la Risposta a interpello n. 312 del 30/4/2021 dell’Agenzia delle Entrate, trattando un quesito sull’applicabilità della ritenuta d’acconto su prestazioni di servizio, esamina le circostanze che qualifichino il reddito di un soggetto quale reddito di lavoro autonomo o di impresa, e il conseguente obbligo, per il committente, di applicare, o meno, la ritenuta d’acconto

risposta dell’Agenzia delle Entrate

Con la legge 14 gennaio 2013, n. 4, sono state disciplinate in materia organica le professioni non organizzate in ordini e collegi ovvero “senza albo”, definite come le attività economiche, anche organizzate, volte alla prestazione di servizi o di opere a favore di terzi, esercitabili abitualmente e prevalentemente mediante lavoro intellettuale, che però non risultano riservate per legge a soggetti iscritti in albi o elenchi.

La citata legge n. 4 del 2013 stabilisce espressamente all’articolo 1, che le nuove regole non riguardano gli esercenti di professioni le cui attività sono già disciplinate da specifiche normative.

La nuova normativa si propone in sostanza di regolamentare l’attività di quei professionisti che non sono inquadrati in ordini o collegi e che svolgono attività spesso molto rilevanti in campo economico, consistenti nella prestazioni di servizi o di opere a favore di terzi, esercitate abitualmente e prevalentemente mediante lavoro intellettuale, o comunque con il concorso di questo.

Il comma 3 del citato articolo 1 prevede, inoltre, che «Chiunque svolga una delle professioni di cui al comma 2 contraddistingue la propria attività, in ogni documento e rapporto scritto con il cliente, con l’espresso riferimento, quanto alla disciplina applicabile, agli estremi della presente legge».

Qualora questa disposizione non venga rispettata, il professionista è sanzionabile ai sensi del Codice del consumo (decreto legislativo 6 settembre 2005, n. 206), in quanto “responsabile” di una pratica commerciale scorretta nei confronti del consumatore, con una sanzione amministrativa pecuniaria che varia in funzione della gravità e della durata della violazione.

Con riferimento alla modalità di esercizio della professione, il comma 5 dell’articolo 1 della legge n. 4 del 2013 dispone che «La professione è esercitata in forma individuale, in forma associata, societaria, cooperativa o nella forma del lavoro dipendente».

Tale disposizione lascia, quindi, la libertà al professionista per il quale non è prevista l’iscrizione ad un albo professionale di scegliere la modalità con la quale svolgere la propria attività.

Nel caso in cui il professionista svolga la propria attività come lavoratore autonomo, il committente della prestazione, in qualità di sostituto d’imposta è tenuto ad applicare sull’imponibile della fattura la ritenuta d’acconto del 20 per cento ai sensi dell’articolo 25 del d.P.R. n. 600 del 1973.

Qualora invece l’attività sia svolta in forma di impresa (ditta individuale o società), l’importo corrisposto non è assoggettato a ritenuta a titolo d’acconto.

Nel caso di specie, tenuto conto che, secondo quanto affermato nell’istanza trattasi di “prestazioni di consulenza aziendale eseguite da un consulente titolare di una ditta individuale iscritta al registro delle imprese con regolare partita iva“, il corrispettivo dovuto non è soggetto a ritenuta

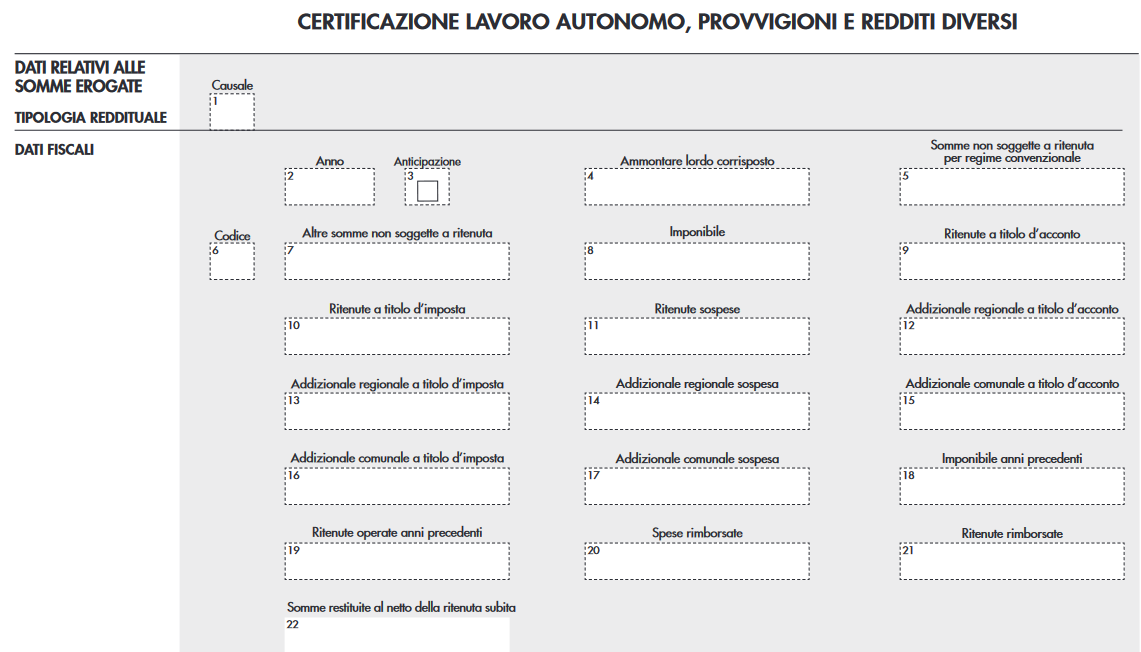

Compilazione certificazione unica 2024 compensi erogati a forfettari

Per la compilazione della Certificazione Unica 2024 relativa ai compensi erogati in favore dei forfettari, si procede come di seguito esposto:

- Nel riquadro “dati relativi alle somme erogate – tipologia reddituale” si deve indicare la causale “A”prestazioni di lavoro autonomo rientranti nell’esercizio di arte o professione abituale.

- Nella parte relativa ai “dati fiscali” al punto “4” si deve indicare l’importo lordo corrisposto al forfettario, comprensivo delle eventuali anticipazioni fatte al cliente ai sensi dell’art. 15 del D.P.R. n. 633/1972 e dell’eventuale rivalsa INPS al 4% ai fini previdenziali.

- Qualora il soggetto forfettario avesse applicato in fattura il contributo relativo alla propria cassa di previdenza di appartenenza, quest’ultimo importo non deve essere inserito nel campo "4"

Per i forfettari nel campo 6:

- si utilizza il codice "24" nel caso di compensi, non assoggettati a ritenuta d’acconto, corrisposti ai soggetti in regime forfetario di cui all’articolo 1, della L. 190/2014.

- si utilizza il codice "22" - nel caso di erogazione di redditi esenti ovvero di somme che non costituiscono reddito;

Facciamo un esempio:

nel corso del 2023, un sostituto d’imposta ha pagato, ad un professionista in regime forfettario assoggettato a cassa di previdenza, la seguente fattura:

| Compenso (bollo incluso) | euro 500,00 |

| Contributo 4% cassa di previdenza | euro 20 |

| Anticipazioni in nome e per conto del cliente (escluso IVA art. 15 del D.P.R. n. 633/1972) |

euro 91,70 |

| Totale fattura | euro 613,70 |

Nella Certificazione Unica dovrebbe indicare al punto “4” l’importo lordo di € 591,70 (escludendo quindi l’importo relativo alla cassa di previdenza), successivamente al punto “6” dovrebbe indicare: con codice “24”, al punto "7" l’importo di € 500,00 (compenso corrisposto a soggetto in regime forfettario). Mentre con codice “22”, l’importo di € 91,70 (anticipazione art. 15 del D.P.R. n. 633/1972).

L'imposta di bollo addebitata in rivalsa in fattura al cliente costituisce un "compenso" ed è incluso nei ricavi, nel caso del professionista "forfettario".

Lo chiarisce la Risposta n. 428/2022 ricordando il trattamento fiscale applicabile all'imposta di bollo sulle fatture.

In particolare, con riguardo all'individuazione dei soggetti obbligati al pagamento dell'imposta di bollo, l'art. 22 del D.P.R. n. 642/1972 stabilisce la solidarietà nel debito relativo da parte dell'emittente la fattura e del committente. Tuttavia, come chiarito nella risposta n. 67/E del 2020, l'obbligo di apporre il contrassegno sulle fatture o sulle ricevute è a carico del soggetto che consegna o spedisce il documento, in quanto per tali tipo di atti l'imposta di bollo è dovuta fin dall'origine, ossia dal momento della formazione.

Fermo restando che l'obbligo di corrispondere la predetta imposta di bollo è in via principale a carico del prestatore d'opera, quest'ultimo potrebbe chiedere al cliente il rimborso dell'imposta. In tale ipotesi, il riaddebito al cliente dell'imposta di bollo, essendo il professionista il soggetto passivo, fa parte integrante del suo compenso, con la conseguenza che risulta assimilato ai ricavi di cui al citato comma 64 e concorre al calcolo volto alla determinazione forfetaria del reddito.

Corte di Cassazione sentenza n. 373 del 13/01/2016.

Dichiarazione emendabile in sede di impugnazione della cartella di pagamento

La dichiarazione dei redditi, in quanto momento essenziale del procedimento di accertamento e riscossione e non fonte dell'obbligo tributario, né atto assimilabile ad una confessione, non può precludere al contribuente di dimostrare, in conformità al principio costituzionale di capacità contributiva, l'inesistenza, anche parziale, di presupposti di imposta erroneamente dichiarati, purché siano osservati forme e termini previsti per l'istanza di rimborso, la quale può essere presentata, oltreché in caso di errore materiale, in quello di inesistenza totale o parziale dell'obbligo di versamento, operando in maniera indifferenziata in tutte le ipotesi di ripetibilità del versamento indebito, a prescindere dalla riferibilità dell'errore nel versamento all'an o al quantum del tributo.»»»»»»»»

08 febbraio 2016

LEASING ABITATIVO: introdotto dalla Legge di Stabilità 2016 (legge n. 208/2015), allo scopo di sviluppare l'utilizzo del leasing come alternativa al tradizionale finanziamento dell'acquisto di una casa con mutuo ipotecario

La nuova disciplina prevede, per chi stipula un contratto di leasing abitativo tra il 1° gennaio 2016 e il 31 dicembre 2020, e abbia un reddito non superiore a 55mila euro, la possibilità di detrarre dall'Irpef lorda il 19 per cento: a) dei canoni di leasing (fino all'importo di 8mila euro) e del prezzo di riscatto (fino all'importo di 20mila euro) se si tratti di un utilizzatore di età inferiore a 35 anni; b) dei canoni di leasing (fino all'importo di 4mila euro) e del prezzo di riscatto (fino all'importo di 10mila euro) se si tratti di un utilizzatore di età non inferiore a 35 anni»»»»»»»»»»»»

Certificazione Unica e dichiarazioni 2016: on line i modelli e le istruzioni.

Sono disponibili sul sito dell'Agenzia delle Entrate i modelli 2016 delle dichiarazioni 730, Iva, 770 e Certificazione Unica, corredati dalle relative istruzioni. Tra le principali novità, guadagna spazio la cultura nel 730 con l'esordio in dichiarazione del due per mille per le associazioni culturali, 770 più snello grazie alla riduzione dei dati da inserire per i sostituti d'imposta e new-entry dello split payment nel modello Iva. »»»»»»

Questione di legittimità costituzionale sul contraddittorio endoprocedimentale

È fondata la questione di legittimità costituzionale dell'art. 12, comma 7, dello Statuto del contribuente nella parte in cui riconosce al contribuente il diritto a ricevere copia del verbale di chiusura delle operazioni di accertamento e di disporre dei 60 giorni per eventuali controdeduzioni, nelle sole ipotesi di verifiche in loco - CTR di Firenze sentenza n. 736/1/15 - »»»»»»

Agenzia Entrate - APP per accedere a una serie di servizi ad hoc direttamente sul proprio smartphone o tablet.

L'Agenzia Entrate ha reso noto che da oggi, tutti i cittadini potranno scaricare un'APP per accedere a una serie di servizi ad hoc direttamente sul proprio smartphone o tablet. 7 gennaio 2016 »»»

CERTIFICAZIONE UNICA.

Dal 2015 (in riferimento ai redditi erogati nel 2014) i sostituti d’imposta debbono utilizzare un solo modello per attestare sia i redditi di lavoro dipendente e assimilati, fino al 2014 riportati nel Cud, sia altri redditi (per esempio di lavoro autonomo e "redditi diversi"), ad oggi certificati in forma libera: il modello di "Certificazione Unica" (CU). Il modello va poi trasmesso all'Agenzia delle Entrate entro il 7 marzo, in via telematica (direttamente o tramite un intermediario abilitato»»»

Split payment: modalità e termini per il versamento dell’IVA da parte della PA. La legge di Stabilità 2015 ha introdotto l’art. 17-ter nel D.P.R. n. 633/1972, che stabilisce, per le pubbliche amministrazioni acquirenti di beni e servizi, un meccanismo di scissione dei pagamenti da applicarsi alle operazioni per le quali dette amministrazioni non siano debitori d’imposta ai sensi delle disposizioni generali in materia di IVA. La nuova misura riguarda le operazioni fatturate a partire dal 1° gennaio 2015, per le quali l’esigibilità dell’imposta si verifichi successivamente alla stessa data »»»

E' nulla l'iscrizione di ipoteca da parte di Equitalia quando non notifica l'intimazione di pagamento entro 5 giorni; tale omissione viola il principio del contraddittorio fra amministrazione e contribuente - Corte di Cassazione sentenza n. 25561, del 3 dicembre 2014

La Corte di Cassazione con la sentenza n.26511, del 17 dicembre 2014, ha affermato l'importante principio che l'amministrazione finanziaria, che effettua un accertamento nei confronti di un contribuente, è tenuta ad applicare lo studio di settore più aggiornato possibile perché è più idoneo a rappresentare la realtà dell'impresa. l'applicazione del metodo più aggiornato ed aderente alla rappresentazione della realtà effettuale non può costituire oggetto di scelta discrezionale da parte della Amministrazione finanziaria, avuto riguardo sia al principio costituzionale di imparzialità dell'azione amministrativa tributaria, sia al principio di efficienza dell'attività di accertamento tributario (art. 97 Cost.): non è, infatti, compatibile con i predetti principi costituzionali l'applicazione da parte della Amministrazione finanziaria, secondo un criterio di mera convenienza, del livello di reddito standard 'maggiore' tra quelli elaborati statisticamente nei diversi provvedimenti succedutisi nel tempo, tenuto conto che il metodo tecnicamente più avanzato viene ad escludere l'attendibilità del metodo che adotta criteri di elaborazione ritenuti superati.

Conto corrente dei lavoratori autonomi. La corte costituzionale con sentenza 24 settembre – 6 ottobre 2014, n. 228 dichiara l'illegittimità della norma che consentiva di ritenere investimenti nell'ambito dell'attività svolta i prelievi ingiustificati effettuati dal conto corrente (06-Ott-2014) .»»»»»

Conto corrente dei lavoratori autonomi. La corte costituzionale con sentenza 24 settembre – 6 ottobre 2014, n. 228 dichiara l'illegittimità della norma che consentiva di ritenere investimenti nell'ambito dell'attività svolta i prelievi ingiustificati effettuati dal conto corrente (06-Ott-2014) .»»»»»

Per importi superiori ai 1000 euro, dal 1 ottobre e per quelli in compensazione, diviene obbligatorio il versamento online delle tasse, tramite l’utilizzo di sistemi telematici come i canali Entratel e Fisconline, oppure utilizzando i canali bancari (home banking). Gli F24 a zero non potranno più essere presentati tramite i servizi telematici delle banche, ma solo con quelli delle Entrate »»»»»

COMPENSAZIONE dei CREDITI d’IMPOSTA e APPOSIZIONE del VISTO di CONFORMITÀ. Utilizzo in compensazione, ai sensi dell’art. 1, comma 574, della legge 27 dicembre 2013, n. 147, dei crediti relativi alle imposte sui redditi e alle relative addizionali, all’IRAP e alle ritenute alla fonte. Apposizione del visto di conformità, di cui all’art. 35, comma 1, lett. a), del D.lgs. 9 luglio 1997, n. 241, sulla propria dichiarazione da parte dei professionisti abilitati. »»»»»

Proposta di legge A.C. 2299 Soppressione di Equitalia Spa e trasferimento delle funzioni in materia di riscossione all’Agenzia delle entrate »»»»»

Fisco a portata di contribuente in cinque nuove guide. Sbarca online la nuova sezione “L’Agenzia informa”. L'Agenzia informa che sono disponibili cinque nuove guide dedicate ai controlli, alle successioni e donazioni, al ravvedimento, alle sanzioni e agli istituti previsti dalla legge per evitare le liti con il fisco.

ATTO CAMERA

INTERROGAZIONE A RISPOSTA IMMEDIATA IN COMMISSIONE 5/02445 -decisione 2013/678/U l Consiglio Europeo, con delibera n. 2013/678/UE pubblicata in Gazzetta Europea il 15 novembre 2013, ha consentito ai soggetti che vogliono aderire al regime di vantaggio dei nuovi contribuenti minimi la proroga dello stesso fino al 31 dicembre 2016 (tecnicamente in scadenza il 31 dicembre 2013), nonché l’applicazione della nuova soglia di volume d’affari massimo di euro 65.000, rispetto agli attuali euro 30.000.

IRPEF

ALTRO

-

L'atto di addebito rivolto al curatore deve assumere la veste di un avviso di accertamento e non di una mera cartella, in quanto la responsabilità del curatore nasce da addebiti che debbono essere specificamente enunciati. Civile Ord. Sez. 6 Num. 16373 Anno 2014 Presidente: CICALA MARIO Relatore: CICALA MARIO Data pubblicazione: 17/07/2014

- Proposta di legge A.C. 2299 Soppressione di Equitalia Spa e trasferimento delle funzioni in materia di riscossione all’Agenzia delle entrate »»»»»

- Fisco a portata di contribuente in cinque nuove guide. Sbarca online la nuova sezione “L’Agenzia informa”. L'Agenzia informa che sono disponibili cinque nuove guide dedicate ai controlli, alle successioni e donazioni, al ravvedimento, alle sanzioni e agli istituti previsti dalla legge per evitare le liti con il fisco.

- ATTO CAMERA

INTERROGAZIONE A RISPOSTA IMMEDIATA IN COMMISSIONE 5/02445 -decisione 2013/678/U. ll Consiglio Europeo, con delibera n. 2013/678/UE pubblicata in Gazzetta Europea il 15 novembre 2013, ha consentito ai soggetti che vogliono aderire al regime di vantaggio dei nuovi contribuenti minimi la proroga dello stesso fino al 31 dicembre 2016 (tecnicamente in scadenza il 31 dicembre 2013), nonché l’applicazione della nuova soglia di volume d’affari massimo di euro 65.000, rispetto agli attuali euro 30.000. - FRODI FISCALI

- milleproroghe_DL_216_2011

- REVISIONE SISTEMA FISCALE

Informazioni generali sul sito

amministrazione e contabilità pubblica